आजमितीला मध्यमवर्गीय माणसाकडे असलेले विविध गुंतवणुकीचे पर्याय दिवसेंदिवस कमी होत आहेत. FD चे रेट ५ ते ६ टक्क्यात आले आहेत आणि महागाई त्याच्यापेक्षा जास्त पटीने वाढत आहे. FD मध्ये पैसे ठेऊन निवांतपणे व्याजावर दिवस काढणे अतिशय अवघड होता जाणार आहे. विशेषतः शहरात राहणाऱ्या लोकांना त्याची जास्त झळ बसते, बसणार आहे.

मध्यमवर्गीय माणसाकडे इक्विटी सोडून inflation वर मात करण्याचा अजून बहुपरीचित उपाय म्हणजे सोने. सोने या विषयावर माबोवर बरीच चर्चा झालेली आहे. त्यामुळे सध्या तिकडे वळत नाही. माझ्या मते सोने, debt फंड्स आणि इक्विटी मार्केट या मध्ये विभागून गुंतवणूक करणे जास्त सोयीस्कर आहे. मार्केट कंडिशन प्रमाणे तिन्हींचे वेटेज कमी जास्त करत राहायला हवे. ज्याला सोने , इक्विटी, debt यातलया कोणत्या instrument ला कधी आणि किती वेटेज द्यायचे कळले तो यशस्वी गुंतवणूकदार

रिटेल,नोकरदार गुंतवणूकदारांना इक्विटी मध्ये गुंतवणूक करताना म्युच्युअल फंड हा पर्याय बराच सोयीचा पडतो. शिवाय म्युच्युअल फंडचा सर्वात मोठा फायदा म्हणजे त्यात SIP द्वारे दर महिन्याला आपल्याला शक्य असलेली ठराविक रक्कम गुंतवता येते. मार्केट मध्ये हजारो कंपन्या लिस्टेड आहेत. त्यातल्या कोणत्या कंपन्या चांगल्या, कोणाचे शेअर्स घ्यायला हवे, कधी घ्यायला हवे, किती प्रमाणात घ्यायला हवे हे कसे ठरवणार आणि ते बरोबर आहे हे नक्की कसे कळणार? शिवाय आपले नोकरी व्यवसाय सांभाळून आपण हे सगळे कसे मॅनेज करणार या अनेक समस्यांमुळे आपण म्युच्युअल फंड कडे वळतो. पण मागील भागात लिहिल्या प्रमाणे म्युच्युअल फंड हा पर्याय खरेच जाहिरात केला जातो तितका विश्वासार्ह आहे का? मागच्या भागात मी एक दोन ओळीत म्युच्युअल फंड्सच्या रिटर्न विषयी लिहिलं होतं ते अजून थोडेसे विस्तृतपणे लिहितो.

आत्ता मार्केट मध्ये उपलब्ध असलेले एकूण फंड्स १०४५. त्यातले ५७१ हे इक्विटी आणि हायब्रीड फंड्स आहेत. थोडावेळ आपण debt, Gold फंड्स बाजूला ठेऊ कारण ते इक्विटी बेस्ड नसतात, आणि index फंड, ETF पण विचारात घेत नाही कारण ते passively managed असतात.

५७१ इक्विटी आणि हायब्रीड फंड्स पैकी ३११ फंड्स चा १० वर्षांपेक्षा अधिकचा डेटा उपलब्ध आहे, म्हणजे ते १० वर्षांपेक्षा जुने आहेत. त्यातील फक्त १३५ फंड्सने निफ्टी ५० पेक्षा जास्त रिटर्न दिलेले आहेत. आणि या ३११ फंडस पैकी फक्त ८ फंड्सने गेल्या १० वर्षात Nifty Alpha Low Volatality ३० आणि Nifty २०० momentum ३० पेक्षा जास्त रिटर्न दिलेले आहेत.*

याच प्रकारे जर ५ वर्षांचा विचार केला तर ४२६ फंड्सचा ५ वर्षांपासून अधिक काळचा डेटा उपलब्ध आहे. या ४२६ फंड्स पैकी फक्त ७३ फंड्स ने Nifty Alpha Low Volatality ३० पेक्षा जास्त आणि फक्त १९ फंड्स ने Nifty २०० momentum ३० पेक्षा जास्त रिटर्न दिलेले आहेत.*

जर इतके कमी फंड्स Nifty Alpha Low Volatality ३० आणि Nifty २०० momentum ३० या दोन इंडेक्सपेक्षा जास्त रिटर्न देत असतील तर मग आपण म्युच्युअल फंड्स मध्ये गुंतवणूक करणे कितपत योग्य आहे ?

हे झालं फक्त रिटर्न्सचं, आता मला वाटत असलेले म्युच्युअल फंड मधले बाकी इश्युज....

१. प्रत्येक फंड जेव्हा मार्केट मध्ये येतो तेव्हा त्याची थीम, त्याचे बाकी डिटेल्स प्रकाशित केले जातात, गुंतवणूकदारास उपलब्ध करून दिले जातात. पण त्या प्रकारे ५ ते १० वर्षे गुंतवणूक करून किती रिटर्न मिळाले असते हे कुठेही लिहिलेले नसते. जेव्हा आपण एखाद्या NFO मध्ये पैसे टाकतो तेव्हा बर्याचदा त्या थीमचे पास्ट रिटर्न उपलब्ध नसतात.

२. फंड मॅनेजर कोणता स्टॉक घेणार, का घेणार, कधी घेणार, किती विकणार, कधी विकणार, का विकणार, स्टॉक घ्यायचा आणि विकायचा क्रायटेरिया काय या बद्दल आपल्याला काहीही माहिती नसते.

३. प्रत्येक फंडचा एक्सपेन्स रेशिओ ठरलेला आहे, काही काही फंड्स चा एक्स्पेंस रेशिओ तर २ ते २.७५ टक्के आहे. तो माझे पैसे गुंतवणार, स्वतःचे कमिशन घेणार आणि मग उरलेले रिटर्न मला देणार. माझ्या गुंतवणुकीवर २ ते २.७५ टक्के कमिशन घेऊन काम करणाऱ्या माणसावर माझा काही कंट्रोल नाही. त्याला कामावर ठेवणे किंवा काढणे एवढेच माझ्या हातात आहे. आणि शिवाय मला किती रिटर्न मिळणार हे त्याच्या माहिती, ज्ञान, जजमेंटवर अवलंबून आहे. त्याची काम करण्याची स्टॉक निवडण्याची पद्धत काय आहे आणि किती शास्त्रशुद्ध आहे ते मला माहित नाही.

४. म्युच्युअल फंड्सचे होल्डिंग्स:- कित्येक वेबसाईटवर तुम्हाला मुच्युअल फंडचे होल्डिंग बघायला मिळतील. त्यातील स्टॉक लिस्ट बघितली त्यात अनेक स्टॉक असे आहेत कि ज्याचे वेटेज ०.५%, १% वगैरे असते आणि काही काही म्युच्युअल फंड मध्ये ५०, १०० स्टॉक पण आहेत. ०.५%, १% वेटेज असणारा स्टॉक टोटल रिटर्न वर असा काय परिणाम करतो कि जेणे करून तो त्या फंड मध्ये आहे? क्वॅलिटी ऑफ स्टॉक विषयी मी फार प्रभुत्वाने बोलू शकणार नाही, पण तो मुद्दा सुद्धा विचारात घ्यायला हवा.

५.खरेदी विक्री वरील बंधने.:- तुम्ही केलेल्या SIP चे पैसे ज्या दिवशी फंड हाऊस कडे जातील त्या दिवशीची NAV तुम्हाला मिळणार. शिवाय फंड मध्ये गुंतवलेले पैसे काढणे वेळखाऊ काम आहे. शिवाय तुम्ही पैसे कधी काढत आहात त्यावर exit लोड पण विचारात घ्यावा लागतो.

आपण जर नीट विचार केला तर वरील सगळे प्रॉब्लेम इंडेक्स फंड किंवा ETF मध्ये गुंतवणूक केल्याने सुटतात

१. Nifty Alpha Low Volatility ३० आणि Nifty २०० momentum ३० या दोन इंडेक्स चे रिटर्न कित्येक फंड्स पेक्षा जास्त आहेत ते मी वर लिहिले आहेच. या दोन इंडेक्स मध्ये कोणता स्टॉक येणार, त्याचा क्रायटेरिआ काय, त्याचे वेटेज कसे ठरणार, कोणता स्टॉक जाणार, कधी जाणार, त्याचा क्रायटेरिआ काय हे सगळे निफ्टी च्या वेबसाईट वर स्वच्छ लिहिलेले आहे. उगीच कोणाच्या तरी विचारक्षमतेवर अवलंबून स्टॉक ची खरेदी विक्री होत नाही. स्टॉकची एंट्री, एक्झिट, वेटेज याची पद्धत objective, well defined आहे.

या दोन्ही इंडेक्स चे गेल्या १५ वर्षांचे रिटर्न ( बहुदा back calculate करून) निफ्टी ने त्यांच्या वेबसाईट वर दिले आहेत.

२. कमी एक्स्पेंस रेशिओ असलेले इंडेक्स फंड मार्केट मध्ये उपलब्ध आहेत. आपण ज्या इंडेक्स मध्ये पैसे गुंतवणार हे माहित असल्यास त्यातील कमी एक्स्पेंस रेशिओ असलेले फंड निवडून त्यात गुंतवणूक करता येते. फंड हाऊस, फंड मॅनेजर कोणतेही असले तरी फरक पडत नाही कारण शेवटी त्यांना इंडेक्स मध्ये जे स्टॉक ज्या प्रमाणात आहेत तेच त्या प्रमाणातच घ्यावे लागणार.

३. Nifty Alpha Low Volatility ३० आणि Nifty २०० momentum ३० मध्ये जास्तीत जास्त ३० स्टॉक असणार आहेत.

४. आपण ज्या इंडेक्स मध्ये पैसे गुंतवणार आहोत तो जर ETF स्वरूपात उपलब्ध असेल तर आपण तो आपल्या सोयी प्रमाणे हवा तेव्हा विकू शकतो, विकत घेऊ शकतो. मी ज्या दिवशी तो विकला त्याच्या T+२ ला त्याचे पैसे माझ्या खात्यात जमा होतील.

शिवाय जर व्हॉल्यूम चांगला असेल तर ट्रेड, स्विंग ट्रेड करून, फ्री युनिट्स गोळा करणे, आपल्याकडे असलेल्या युनिट्सची सरासरी किंमत कमी करणे हे सर्व पण करता येऊ शकते.

मार्केट महाग असल्यावर युनिट्स विकून टाकणे आणि मार्केट ५ ते १० टक्के पडले कि तेच परत घेणे हे पण पर्याय उपलब्ध आहेत. खरेदीचे टायमिंग साधून, ट्रेड करून आपल्याकडील युनिट्सची सरासरी किंमत कमी करणे या विषयी पुढील एखाद्या भागात विस्तृतपणे लिहितो.

लेख अजून लांबू नये म्हणून मला म्युच्युअल फंड गुंतवणुकीमधल्या न पटलेल्या अजून काही गोष्टी टाळत आहे. मी आजकाल कोणताही गुंतवणुकीचा पर्यात समोर आला कि खालील प्रश्न विचारतो, विशेषतः जर म्युच्युअल फंड किंवा इक्विटी लिंक्ड कोणतेही प्रोडक्ट जर विचारात घ्यायचे असेल तर. तुम्ही जर फंड मध्ये गुंतवणूक करणार असाल करत असाल तर खालील प्रश्न स्वतःला/ गुंतवणूक सल्लागाराला, म्युच्युअल फंड विक्रेत्याला नक्की विचारा.

१. फंड कोणते स्टॉक घेणार, काय प्रमाणात घेणार, त्याचा क्रायटेरिया काय? फंड पोर्टफोलिओ रिबॅलेन्स करण्याची फ्रिक्वेन्सी, पद्धत काय असणार आहे?

२. ज्या पद्धतीचे, पद्धतीने स्टॉक सिलेक्शन होणार आहेत त्यावर आधी काही डेटा उपलब्ध आहे का? तसे केल्यास किती रिटर्न येतात? ते Nifty Alpha Low Volatility ३० आणि Nifty २०० momentum ३० पेक्षा जास्त आहेत का?

३. फंडाचा एक्सपेन्स रेशिओ, एक्झिट लोड किती आहे. तुम्हाला जर म्युच्युअल फंडचे युनिट्स रीडिम करायचे असतील तर प्रोसेस काय आहे त्याला किती दिवस लागतात.?

४. फंड मॅनेजर कोण आहे? फंड हाऊसचे रेप्युटेशन कसे आहे? फंड मॅनेजर आणि फंड हाऊसने आधी मॅनेज केलेल्या फंड्स चे रिटर्न आणि turnover ratio काय आहे?

५. पोर्टफोलिओ मधील स्टॉकचे कमीत कमी आणि जास्तीत जास्त वेटेज काय असणार आहे?

६. Setoral, market cap allocation किती आणि कसे केले जाणार आहे?

७. बेंचमार्क इंडेक्स कोणती आहे?

म्युच्युअल फंड घेताना तुम्ही कष्ट करून कमावलेले पैसे तुम्ही कमिशन देऊन एका माणसाला मॅनेज करायला देत आहात. ज्या पैशांवर आपले/आपल्या मुलांचे फ्युचर, निवृत्तीनंतरचे उत्पन्न अवलंबून आहे ते पैसे कोणाच्याही सांगण्यावरून चुकीच्या ठिकाणी गुंतवू नका. स्वतःचा गृहपाठ करून डोळसपणे गुंतवणूक करा.

* सर्व रिटर्न १ oct २०२० च्या बंद भावानुसार calculate केले आहेत.

माहितीचा स्रोत:-

https://www.niftyindices.com

www,rupeevest.com

Disclaimer:-

मी सेबी प्रमाणित आर्थिक सल्लागार किंवा आर्थिक सल्लागार नाही. माझ्याकडे शेअर मार्केट, आर्थिक गुंतवणुकीसंबंधित काहीही पात्रता नाही. वर लिहिलेली सर्व माहिती एक शेअर मार्केटचा अभ्यास या दृष्टीने केलेली आहेत. वर लिहिलेल्या सर्व कॅल्क्युलेशन मध्ये चूक, human error असू शकतो. वरील लिखाणावर विसंबून कोणीही गुंतवणूक करू नये. केल्यास, लेखक जबाबदार नाहीत. कोणत्याही प्रकारची गुंतवणूक करताना आपल्या सेबी प्रमाणित आर्थिक सल्लागाराचा, आर्थिक सल्लागाराचा सल्ला घ्यावा.

{kind=link}

This return calculation of

This return calculation of NIFTY Indices is based on point to point calculation or SIP?

छान लेख.

छान लेख.

कृपया माहितीपर धागे मराठी

कृपया माहितीपर धागे मराठी किंवा इंग्लिशमधेच काढावेत. तुम्ही काय माहिती देता ती आम्हाला कशी समजणार?

व्हॅल्यु रीसर्च ऑन लाइन व

व्हॅल्यु रीसर्च ऑन लाइन व त्यांचे फिझिकल हार्ड कॉपी मासीक पण चांगली माहिती देते. पण मला फंड म्हणजे पैसे गुंतवायचे ते वळसा घेउन कशाला. डिरेक्ट इक्वीटी मध्येच गुंतवावेत असे वाट्ते. फंडचे इतर खर्च आपण का घ्यायचे. प्लस लॉक इन पीरीअड वगैरे. चांगले फंड बघून त्यांनी कशात इन्वेस्ट केले आहे ते बघून त्या इक्वीटीत गुंतवू शकतो.

हा सल्ला नाही. मत आहे. कृपया आयडी हॅक झाला आहे असे म्हणू नये.

चांगली माहिती.

चांगली माहिती.

अमा हो तसे करता येईल पण केव्हा पोर्टफोलिओ अपडेट करायचा (केव्हा हेजिंग करायचे, विकायचे, परत विकत घ्यायचे) हे कसे कळणार?. त्यासाठी स्वतःचा अभ्यास आणि सततचे लक्ष हवेच.

त्यासाठी स्वतःचा अभ्यास आणि

त्यासाठी स्वतःचा अभ्यास आणि सततचे लक्ष हवेच.>> हो. पण एकदा तुम्ही मार्केट मध्ये उतरलात की दर अर्ध्या तासाला चेक केले जातेच. जसे काल टीसी एस एकदम हाय झाला. तो का. ते माहित हवे. क्वार्टर एंडिंग नंतर अकाउंट कधी रिलीज करतात त्या आधी शेअर्स घेतले तर रिझल्ट चांगले असले तर चांगले रिटर्न येतात.

सर्व माहिती साइट वर उपलब्ध असते. बी एस ई बिझनेस स्टँडर्ड उत्तम आहेत. पण सेफ्टी माइंडेड व एस आय पी टाइप पब्लिकला इंडेक्ष फंड एकदम बेस्ट आहेत. त्यांचा पोर्ट फोलिओ अभ्यासून मग पैसे घालावेत.

This return calculation of

This return calculation of NIFTY Indices is based on point to point calculation or SIP?>>>>

All the data, observations are based on point to point calculation.

जुने जे ईंडेक्स फंड होते के

जुने जे ईंडेक्स फंड होते के फक्त broad base indices वर होते. त्यांचे रिटर्नस फार काही आकर्षक असे नव्हते. पण नुकताच आलेला Nifty alpha low volatility 30 वरील आणि कदाचित येऊ शकेल असा Nifty200 Momentum 30 वरचा ETF यांचे potential आकर्षक आहे.

ज्यांना ॲक्टिव्ह ईन्व्हेस्टमेंट करण्याईतके ज्ञान, माहिती, वेळ आहे त्यांना सरळ ईक्विटीमधे गुंतवणूक करून निश्चितच चांगला फायदा मिळेल.

मी जे लिहीत आहे ते मार्केटचे, स्टाॅक selectionचे ज्ञान, अनुभव नसलेल्या, रोज स्टाॅक्स, ईंडेक्स फाॅलो न करू शकणाऱ्या तरीही उपलब्ध रिसोर्सेस मधून त्यातल्या त्यात चांगले रिटर्न मिळवू ईच्छितात अशांसाठी आहे. ईंडेक्स ईन्व्हेस्टमेंट ही passive investment आहे ( तरीही ती कित्येक actively managed mutual funds पेक्षा चांगले रिटर्नस देत आहे हा भाग वेगळा )

)

जे मार्केटमधे दहा ते बारा वर्षापासून आहेत त्यांना (fundamental or technical based) ॲक्टिव्ह ईन्व्हेस्टमेंट करून किती CAGR मिळाला आहे?

एका रिटेल गुंतवणूकदाराला/ fundamental analysis मधे गती नसलेल्या नोकरदार माणसाला दिवसाकाठी, विकांताला अर्धा एक तास वेळ जास्तीत जास्त किती रिटर्न मिळू शकतो?

मागच्या तीन वर्षात ईडिया

मागच्या तीन वर्षात ईडिया मार्केट खुप हाय आहे. २५ जुलै २०१७ मध्ये NIFTY १०००० हिट केला , २०२० मध्ये कोविड च्या आधी साघारणतः १२५०० गेला होता म्हणजे NIFTY अडीच वर्षात चर्कवाढ दराने व्याज घेतल्यास ७.५% टक्के वाढला . आणि. मागिल ३ वर्षात NIFTY कंपन्याचा फायदा वाढला नसुन P/E Ratio वाढला आहे. कॉरपोरेट कर कमी करुन पण NIFTY कंपन्याचा फायदा वाढला नाही.

कोविड मुळे पुढील ३ वर्षात कंपन्याचा फायदा हा पुर्वी जेवढा फायदा वाढत होता त्या पेक्षा कमी वाढेल. पुढच्या वर्षी government spending recover करण्यासाठी कॉरपोरेट कर वाढायची शक्यता आहे ज्याचा परिणाम शेयर बाजारावर होउ शकतो.

त्यामुळे पुढील तीन वर्षात mutual fund/etf fund चा एक्स्पेंस रेशिओ वजा केल्यास जो फायदा मिळेल त्यापेक्षा बॅक /PPF मधिल व्याज हे जास्त. असेल हे माझे वयक्तिक मत आहे.

एखादा स्टॉक मध्ये ट्रेडिंग केल्यास त्यात मात्र भरपुर फायदा होउ शकतो. उदा गेल्या २ महिन्यात HDFC bank ne 10२५ -> 950 -> 1125 -> 100२ -> 11१५ -> 10३१-> 1140 असे वेरिऐशन दिले आहे. जर HDFC bank चे शेअर योग्य वेळी घेतले आणि विकले असते तर दोन महिन्यात २५% कमवले असते.

काही स्टॉक पुढच्या ३ वर्षात बॅकेच्या व्याजापेक्षा कितीतरी अधिक पटीने फायदा देतिल पण index त्या प्रमाणात नाही वाढणार .

<<शिवाय फंड मध्ये गुंतवलेले

<<शिवाय फंड मध्ये गुंतवलेले पैसे काढणे वेळखाऊ काम आहे.>>

का बरं..? मिळतात की T+2 किंवा 3 ने. (ऑनलाईनने तर गुंतवणुकीची/निर्गुंतवणूकीची प्रक्रीयाही खूप सोपी केलीय.)

<<शिवाय तुम्ही पैसे कधी काढत आहात त्यावर exit लोड पण विचारात घ्यावा लागतो. >>

असं एक्झिट लोड इंडेक्स फंडला लागू होत नाही का..?

@ अमा..

@ अमा..

<<चांगले फंड बघून त्यांनी कशात इन्वेस्ट केले आहे ते बघून त्या इक्वीटीत गुंतवू शकतो.>>

पण त्या फंडांनी त्यांच्या पोर्टफोलिओ मधले स्टाॅक्स कोणत्या काळी आणि काय दराने विकत घेतलेले आहे ते आपल्याला कसं कळणार..?

आज त्यांच्या पोर्टफोलिओ मधे स्टाॅक आहे तो चांगला म्हणून आपण घेतला पण फंड मॅनेजरच्या यादीत तो Hold वर असेल किंवा येत्या महिन्यात विकून टाकायची स्ट्रॅटेजी असेल तर ते आपल्याला नाही कळणार नं..

त्यामुळे ही मोजमापाची पट्टी पुरेशी यथायोग्य न ठरावी.

का बरं..? मिळतात की T+2 किंवा

का बरं..? मिळतात की T+2 किंवा 3 ने.>>>

बर. ईतक्या लगेच जमा होत असेल तर उत्तम आहे.

एक्झिट लोड इंडेक्स फंडला लागू होत नाही का..?>>>>>

नाही.

काही स्टॉक पुढच्या ३ वर्षात

काही स्टॉक पुढच्या ३ वर्षात बॅकेच्या व्याजापेक्षा कितीतरी अधिक पटीने फायदा देतिल पण index त्या प्रमाणात नाही वाढणार .>>>>

हे तुमच्या, माझ्या, ईंडेक्सच्या जन्मापासून ते मरणा पर्यंतचे सत्य आहे.

मागिल ३ वर्षात NIFTY कंपन्याचा फायदा वाढला नसुन P/E Ratio वाढला आहे.>>>>

P/E Ratio वर लक्ष ठेउन गुंतवणूक केल्यास उत्तम रिटर्न्स मिळू शकतात. त्यावर आणि इंडेक्स मधून मिळणारे रिटर्न्स कसे वाढवता येतील यावर एक भाग लिहायचा विचार आहे.

एखादा स्टॉक मध्ये ट्रेडिंग केल्यास त्यात मात्र भरपुर फायदा होउ शकतो. >>>>

याचे उत्तर वर दिले आहे. ज्यांना ॲक्टिव्ह ईन्व्हेस्टमेंट करण्याईतके ज्ञान, माहिती, वेळ आहे त्यांना सरळ ईक्विटीमधे (म्हणजे Individual Stock मध्ये) गुंतवणूक करून निश्चितच चांगला फायदा मिळेल.

गेल्या २ महिन्यात HDFC bank ne 10२५ -> 950 -> 1125 -> 100२ -> 11१५ -> 10३१-> 1140 असे वेरिऐशन दिले आहे. जर HDFC bank चे शेअर योग्य वेळी घेतले आणि विकले असते तर दोन महिन्यात २५% कमवले असते.>>>>>>

अशी भूतकाळातील कित्येक उदाहरणे देता येतील.

पुढच्या २ महिन्यात २ महिने पण जाऊ द्या २ वर्षात २५ % रिटर्न देतील अशा स्टॉकस ची यादी कोण देईल का? आणि फक्त यादी नाही तर स्टॉक सिलेक्शन मेथड, त्या मेथड ने आलेले गेल्या १० ते १५ वर्षातील पास्ट रिटर्न्स डेटा सकट ?

तुम्ही जर Individual Stock मध्ये नियमित गुंतवणूक करत असाल तर प्लिज

>>>>>जे मार्केटमधे दहा ते बारा वर्षापासून आहेत त्यांना (fundamental or technical based) ॲक्टिव्ह ईन्व्हेस्टमेंट करून किती CAGR मिळाला आहे?>>>>

याचे उत्तर द्याल का? मी खूप जणांना विचारत आहे पण कोणीच सांगू शकत नाहीये.

ज्यांना ॲक्टिव्ह ईन्व्हेस्टमेंट करण्याईतके ज्ञान, माहिती, वेळ आहे त्यांना सरळ ईक्विटीमधे (म्हणजे Individual Stock मध्ये) गुंतवणूक करून निश्चितच इंडेक्सच्या कित्येक पट आणि चांगला फायदा (कदाचित) मिळू शकेल. ज्यांना हे येते त्यांनी इंडेक्स किंवा म्युच्युअल फंड मध्ये गुंतवणूक करण्यापेक्षा त्यातच करावी.

छान, उपयुक्त माहिती

छान, उपयुक्त माहिती

डायरेक्ट शेअर्स खरेदी करताना

डायरेक्ट शेअर्स खरेदी करताना आणि विकताना ब्रोकरेज, त्यावर जी एस टी, एस टी टी , स्टँप ड्युटी हे भरावे लागतातच. यांचं प्रमाण इक्विटी फंडाच्या एक्स्पेन्स रेशो पेक्षा फार कमी नाही. इंडेक्स फंडसाठी तर एक्स्पेन्सेस आणखी कमी असतात. फंडमध्ये चर्निंग कमी असेल तरीही.

एक वर्षानंतर विकले तर एक्झिट लोड नाही.

आता सगळ्या फंह हाउसेस कडे ऑनलाइन ट्रॅझॅक्शनची सोय आहे. तिसर्या (वर्किंग) दिवशी पैसे तुमच्या खात्यात जमा होतात. हेच शेअरलाही इतकाच वेळ लागतो.

फंड घेण्यामुळे डायव्हर्सिफिकेशन करता येतं.

डायरेक्ट शेअर्स ही घ्यावेत. पण सगळीच गुंतवणूक त्यात करणे जास्त रिस्की वाटते.

फंड घेण्यामुळे

फंड घेण्यामुळे डायव्हर्सिफिकेशन करता येतं.>>>>>

बरोबर.

पण यात अजून थोडे अॅड करु ईच्छितो....

१. मी जर एक सेक्टोरल फंड घेतला तर मी त्यात सेक्टोरल cycle नीट ओळखता आली नाही तर लाँग टर्म मधे अडकून पडू शकतो.

२. जर Diversified (Mutual) Fund असेल तर वर लेखात लिहिल्याप्रमाणे मी सर्वस्वी फंड मॅनेजरच्या क्षमतेवर अवलंबून आहे.

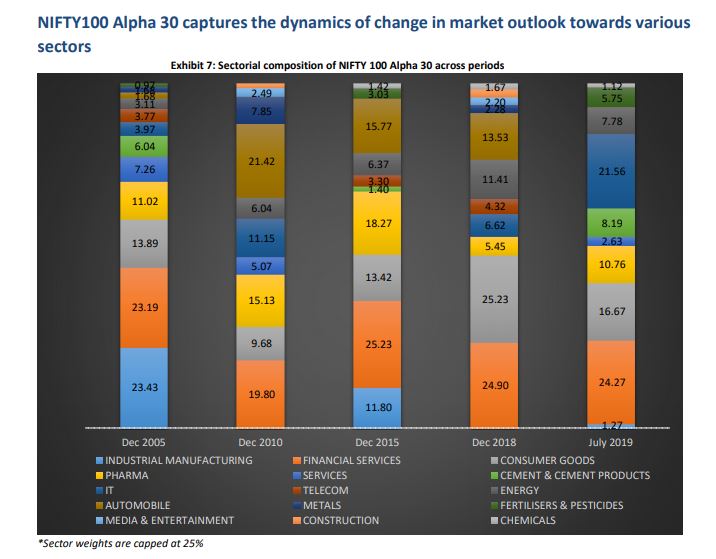

हे दोन्ही तोटे पण Nifty Alpha Low Volatility ३० आणि Nifty २०० momentum ३० या दोन ईंडेक्समधे नाहीसे होतात, जो सेक्टर जास्त रिटर्न्स देत आहेत त्यात आपोआप गुंतवणूक होत जाते.

निफ्टीच्या वेबसाईटवर एक White paper आहे Nifty Alpha 30 ईंडेक्स वर. तिथे दिल्या प्रमाणे त्यातील सेक्टोरल अॅलोकेशन कसे बदलत गेले आहेत ते दिसते. (Nifty Alpha Low Volatility ३० आणि Nifty २०० momentum ३० यामधील हे बदल तिथे दिले नसल्याने उपलब्ध नाहीत, पण फार मोठा फरक असेल असे वाटत नाही.)

Broad Based Indices चे रिटर्न कमीच असणार कारण त्यात खूप खोगीरभरती असते. तिथे Diversification मिळते पण जे draggers असतात ते ईंडेक्स खाली खेचत राहतात.

Strategic Indices मधे गुंतवणूक करुन मी एका दगडात दोन पक्षी मारत आहे. Diversification & Momentum हे दोन्ही मला मिळत आहे. (शिवाय हे सगळे मला रेडीमेड आणि फुकट मिळत आहे. त्यासाठी माझ्या गुंतवणूकीवर कोणी मला २ ते २.५% मागत नाही. )

बरोबर. ती तुलना सुटे शेअर्स

बरोबर. ती तुलना सुटे शेअर्स खरेदी करणे वि फंड खरेदी करणे यासाठी होती.

डायव्हर्सिफिकेशनमुळे रिटर्न्स कमी होतात हेही खरे.

आज ट्विटर स्क्रोल करताना एक

आज ट्विटर स्क्रोल करताना एक PMS Returns विषयी एक पोस्ट पाहण्यात आली. त्यावर जरा अधिक वाचन करताना PMSBAZAAR, PMSAIFWORLD या दोन वेबसाईट बघण्यात आल्या. त्यावर भारतातील साधारण १८० पेक्षा जास्त PMS चा डेटा दिसला. सहज म्हणून त्यांचे रिटर्न्स Nifty 200 momentum 30, Nifty Alpha Low Volatility 30 सोबत कंपेअर करुन पाहिले.

३ वर्षे जुन्या ९९ PMS पैकी १३ PMS ने Nifty 200 momentum 30 पेक्शा जास्त रिटर्न दिले आहेत. तर २० PMS ने Nifty Alpha Low Volatility 30 पेक्शा जास्त रिटर्न दिले आहेत.

५ वर्षे जुन्या ६२ PMS पैकी ७ PMS ने Nifty 200 momentum 30 पेक्शा जास्त रिटर्न दिले आहेत. तर १३ PMS ने Nifty Alpha Low Volatility 30 पेक्शा जास्त रिटर्न दिले आहेत.

१० वर्षे जुन्या २१ PMS पैकी फक्त एका PMS ने Nifty 200 momentum 30 आणि Nifty Alpha Low Volatility 30 पेक्शा जास्त रिटर्न दिले आहेत.

म्हणजे माझ्या गुंतवणूकीवर टक्केवारी घेउन मग उरलेले रिटर्न मला देणारे म्युच्युअल फंड असो की महागड्या PMS, शेवटी Nifty 200 momentum 30 आणि Nifty Alpha Low Volatality 30 पेक्षा जास्त रिटर्न देऊ शकणारे कमीच आहेत.

Exchange-traded funds have

Exchange-traded funds have started to gain traction in India. Here's how you can pick one

https://www.valueresearchonline.com/stories/48711/the-rise-of-etfs

Quote

“Underperformance of active mutual funds:

With the majority of equity mutual funds underperforming as against their respective benchmarks, the debate on active vs. passive funds has been raging for a few years. Therefore, investors have been moving to low-cost alternatives, such as the index funds and ETFs, in order to earn higher returns.”

एक बेसिक प्रश्न - इंडेक्स फंड

एक बेसिक प्रश्न - इंडेक्स फंड कसे घेता येतात आणि ते शेअर सारखेच असतात का?

इंडेक्स फंड हे नॉर्मल

इंडेक्स फंड हे नॉर्मल म्युच्युअल फंड सारखे सुद्धा घेता येतात. काही काही म्युच्युअल फंड हे स्टॉक मार्केट वर ट्रेड करता येतात त्यांना ETF म्हणजेच Exchange Traded Funds म्हणतात.

ETF हे नॉर्मल स्टॉक सारखे स्टॉक मार्केट वर ट्रेड करता येतात.

https://m.economictimes.com

https://m.economictimes.com/markets/stocks/news/after-years-of-hiatus-wh...

Quote:- “ Resurgence of active v/s passive debate

The debate over active v/s passive investing has been gaining momentum, as several of the active funds are struggling to beat their respective benchmark(s). This is especially at a time when the benchmark indices have been growing from strength to strength, leading several investors to jump ship to low-cost options such as passive funds.”

“At the start of 2020 (January), the average assets under management for index funds and ETFs, including gold ETFs, stood at Rs 8,082 crore and Rs 1,84,534 crore, respectively. By October 2020, asset under each of these segments ballooned to Rs 13,017 crore and Rs 2,27,332 crore, respectively, registering a growth of 61% and 23%. “

अतरंगी लेख आवडला आणि पटला पण.

अतरंगी लेख आवडला आणि पटला पण. बरेच अनुभवी गुंतवणूकदार म्युच्युअल फंडातून इंडेक्स फंड आणि डायरेक्ट शेअर्स कडे वळत आहेत सध्या .. मुख्यत: गेल्या ५-६ वर्षातले म्युच्युअल फंड परतावे निराशाजनक आहेत त्यामुळे

पण तुम्ही Nifty २०० momentum ३० इंडेक्स मध्ये गुंतवणूक कशी करता? कोणता इंडेक्स फंड हा इंडेक्स फॉलो करतो?

Nifty २०० momentum ३० वर अजून

Nifty २०० momentum ३० वर अजून फंड आलेला नाही.

UTI ने सेबी कडे ड्राफ्ट फाईल केला आहे. पण पुढे काही झालेले दिसत नाहीये.

https://www.sebi.gov.in/filings/mutual-funds/sep-2020/uti-momentum-index...

हो खरंय सगळीकडे फक्त हीच

हो खरंय सगळीकडे फक्त हीच न्यूज आहे.. तुम्हाला जेव्हा काही उपडेटस् मिळतील तेव्हा कळवा इथे नक्की

तसेच Nifty alpha low volatility 30 साठी ETF वापरता का? का कुठला म्युच्युअल फंड आहे? ETF मध्ये कधी कधी Liquidity चा प्रॊब्लेम असतो

तुम्हाला जेव्हा काही उपडेटस्

तुम्हाला जेव्हा काही उपडेटस् मिळतील तेव्हा कळवा इथे नक्की

>>> हो नक्कीच.

तसेच Nifty alpha low volatility 30 साठी ETF वापरता का? का कुठला म्युच्युअल फंड आहे?>>>>

ICICIALPLV हा ETF आहे.

ETF मध्ये कधी कधी Liquidity चा प्रॊब्लेम असतो>>>

हो. ICICIALPLV मधे पण आहे. अजूनतरी Volume कमी आहे.

धन्यवाद अतरंगी. सध्या सिप

धन्यवाद अतरंगी. सध्या सिप मोड मध्ये गुंतवणूक चालू केली तर Liquidity चा इश्यु येणार नाही फार.. ज्यावेळी विकावे लागतील तोवर म्हणजे 'य' बर्षांनी liquidity असेल असे ग्रूहीत धरूया.

One more informative link on

One more informative link on this

https://primeinvestor.in/etf-nifty-alpha-low-vol-30-nfo-winning-index/

Primeinvestor वरचे लेख चांगले

Primeinvestor वरचे लेख चांगले असतात. मी वाचत असतो.

हा miss झाला होता.

सगळी कडे nifty alpha low volatility index ruturns बद्दल चांगलेच reviews आहेत. आणि सगळ्यांना daily volumes/liquidity कितपत असेल हाच प्रश्न आहे.

जर मी दहा वर्षे पंधरा वर्षे

जर मी दहा वर्षे पंधरा वर्षे अशा कालावधीसाठी बघत असेn

तर इंटेक्स फोनचा पर्याय चांगला आहे का?

Pages