( पूर्वप्रसिद्धी - 'ठळक बातम्या' दिवाळी अंक २०२३ )

८ नोव्हेंबर २०१६ रोजी भारताचे पंतप्रधान नरेंद्र मोदी यांनी ५०० आणि १००० रुपयांच्या सर्व नोटा चलनातून बाद करण्याची घोषणा केली. या नोटाबंदीच्या धोरणाचा अनेकांच्या मते देशाच्या अर्थव्यवस्थेवर भला-बुरा असा लक्षणीय परिणाम झाला, पण यामुळे भारतातील डिजिटल पेमेंटच्या वाढीलाही वेग आला. या धोरणात्मक कारवाईमुळे भारतात डिजिटल इकोसिस्टमचा आक्रमक प्रचार आणि अवलंब झाला. नोटाबंदीच्या आधी, डिजिटल पेमेंटस् भारतातील सर्व व्यवहारांपैकी केवळ १०% होते, परंतु त्यानंतरच्या वर्षांत ही संख्या २०% पेक्षा जास्त झाली आहे.

भारतातील डिजिटल इकोसिस्टमची वाढ अनेक घटकांमुळे झाली आहे, ज्यात सरकारचा डिजिटलायझेशनवरचा जोर, इंटरनेट आणि स्मार्टफोनचा वाढलेला वापर आणि ई-कॉमर्सचा उदय यांचा समावेश आहे. भारत सरकार डिजिटल इंडिया, मेक इन इंडिया आणि स्टार्टअप इंडिया सारख्या विविध उपक्रमांद्वारे डिजिटल तंत्रज्ञानाच्या वापरास सक्रियपणे प्रोत्साहन देत आहे. आरोग्यसेवा, शिक्षण आणि कृषी अशा विविध क्षेत्रांमध्ये डिजिटल तंत्रज्ञानाचा वापर वाढविणे आणि स्टार्ट-अपच्या भरभराटीसाठी अनुकूल वातावरण तयार करणे हे या उपक्रमांचे उद्दीष्ट आहे. ‘इंटरनेट अँड मोबाइल असोसिएशन ऑफ इंडिया’च्या अहवालानुसार २०२३ पर्यंत भारतात इंटरनेट वापरणाऱ्यांची संख्या ८० कोटींवर जाण्याची शक्यता आहे. इंटरनेट वापरकर्त्यांच्या या वाढीमुळे भारतातील मोबाइल वॉलेट वापरकर्त्यांच्या संख्येत देखील वाढ झाली आहे, जी २०२५ पर्यंत ९०० दशलक्षांपर्यंत पोहोचण्याची अपेक्षा आहे.

देशात डिजिटल पेमेंट व्यवहारांना चालना देण्यासाठी यूपीआय, यूएसएसडी, आधार-पे, आयएमपीएस आणि डेबिट कार्डद्वारे २०१७-१८ च्या केंद्रीय अर्थसंकल्पात २५०० कोटी डिजिटल व्यवहारांचे लक्ष्य ठेवण्यात आले. डिजिटल पेमेंटचा वापर वाढविणे आणि रोख व्यवहारांवरील अवलंबित्व कमी करण्याच्या सरकारच्या ध्येयाच्या दिशेने हे एक महत्त्वपूर्ण पाऊल होते. तथापि, अजूनही लोकसंख्येचा एक मोठा हिस्सा रोख व्यवहारांवर अवलंबून आहे आणि सरकार डिजिटल पेमेंटच्या वापरास प्रोत्साहन देऊन हे बदलण्याचा विचार करीत आहे. डिजिटल पेमेंटला प्रोत्साहन देण्यासाठी विविध उपाययोजना केल्या जात आहेत. व्यापाऱ्यांना डिजिटल पेमेंट पद्धतीचा अवलंब करण्यासाठी प्रोत्साहन देणे हे एक महत्त्वाचे धोरण आहे. यामध्ये व्यापाऱ्यांना पॉइंट ऑफ सेल टर्मिनल खरेदी करण्यासाठी सबसिडी, तसेच डिजिटल पेमेंट पद्धतींचा अवलंब करणाऱ्या व्यवसायांसाठी करसवलतींचा समावेश आहे.

डिजिटल पेमेंट व्यवहारांसाठी सरकारचे धोरण हे कॅशलेस प्रणालीचे उद्दिष्ट साध्य करण्याच्या दिशेने टाकलेले महत्त्वाचे पाऊल आहे. या धोरणामुळे डिजिटल पेमेंट पद्धतीचा वापर करणाऱ्यांची संख्या वाढण्यास मदत होईल, ज्यामुळे रोख व्यवहारांवरील अवलंबित्व कमी होण्यास मदत होईल. या निर्णयामुळे देशातील एकंदर वित्तीय समावेशन वाढण्यास मदत होईल आणि अधिकाधिक लोक औपचारिक बँकिंग आणि वित्तीय सेवांच्या कक्षेत येतील. यामुळे सर्व भारतीयांसाठी अधिक कार्यक्षम आणि सुरक्षित वित्तीय प्रणाली तयार होण्यास सहाय्य होईल.

रिअल-टाइम आंतरबँक व्यवहारांची परवानगी देणारे युनिफाइड पेमेंटइंटरफेस (यूपीआय) आणि डिजिटल व्यवहार करण्याची प्रक्रिया सुलभ करणारे ‘भारत इंटरफेस फॉर मनी’ (भीम) अॅप सुरू करणे हा एक महत्त्वाचा उपक्रम आहे. नॅशनल पेमेंट कॉर्पोरेशन ऑफ इंडियाने (एनपीसीआय) २०१६ मध्ये सुरू केलेल्या यूपीआय (युनिफाइड पेमेंट्स इंटरफेस) ची भारतात जानेवारी २०२३ पर्यंत लक्षणीय वाढ झाली आहे. २०१७ मध्ये यूपीआयने ९००% वार्षिक वाढ नोंदविली आणि ६७ अब्ज रुपयांच्या १०० दशलक्षव्यवहारांवर प्रक्रिया केली. तर ५ वर्षांनी २०२२च्या अखेरीस यूपीआयचे एकूण व्यवहार मूल्य १२५.९५ लाख कोटी रुपये होते, जे आधीच्या वर्षाच्या तुलनेत १.७५ पट अधिक आहे. विशेष म्हणजे, एकूण यूपीआय व्यवहार मूल्य आर्थिक वर्ष २०२२ मध्ये भारताच्या जीडीपीच्या सुमारे ८६% होते. ही आकडेवारी भारतातील डिजिटल व्यवहारांसाठी सोयीस्कर आणि सुरक्षित व्यासपीठ म्हणून यूपीआयची वाढती लोकप्रियता आणि स्वीकार दर्शविते.

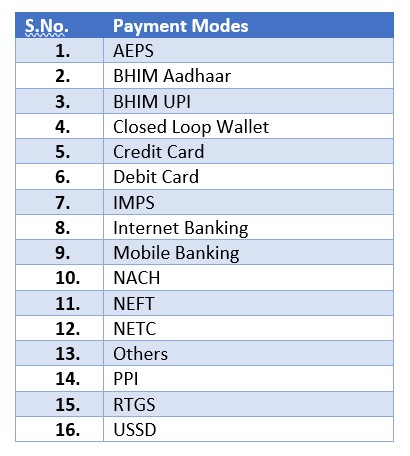

अर्थ मंत्रालय आणि रिझर्व्ह बँक ऑफ इंडिया यांच्याशी संलग्नतेने, १६ वेगवेगळ्या डिजिटल पेमेंट पद्धतींचा वापर केला गेला जातो जो खालीलप्रमाणे आहे:

भारतातील डिजिटल पेमेंट इकोसिस्टमच्या वाढीसाठी ई-कॉमर्स देखील एक प्रमुख कारक आहे. भारतातील ई-कॉमर्स बाजारपेठ ३१% ‘सीएजीआर’ने वाढण्याची आणि २०२६ पर्यंत २०० अब्ज डॉलर्सपर्यंत पोहोचण्याची अपेक्षा आहे. ई-कॉमर्स बाजारपेठेच्या वाढीमुळे भारतात ऑनलाइन खरेदीदारांची संख्या वाढली आहे, जी २०२५ पर्यंत २२० दशलक्षांपर्यंत पोहोचण्याची अपेक्षा आहे. भारतातील डिजिटल पेमेंट इकोसिस्टमला इतर अनेक खाजगी कंपन्यांचाही पाठिंबा आहे. या कंपन्या मोबाइल वॉलेट, यूपीआय पेमेंट आणि क्यूआर कोड-आधारित पेमेंटसारख्या डिजिटल पेमेंट सेवा देतात.

डिजिधन मिशनचे एक मोठे यश म्हणजे आर्थिक व्यवहारांसाठी डिजिटल पायाभूत सुविधा निर्माण करणे. डिजिटल पेमेंटच्या वापराला चालना देण्यासाठी सरकारने राबविलेल्या अनेक उपाययोजना या आधार-सक्षम सुरू करणे चालू आहे. सरकारने मार्च २०१८ पर्यंत २५ अब्ज डिजिटल व्यवहारांचे उद्दिष्ट ठेवले होते, जे ४० अब्ज डिजिटल व्यवहारांनी ओलांडले आहे. ग्रामीण भागात डिजिटल पेमेंटच्या वापराला प्रोत्साहन देण्यासाठी सरकारने प्राधान्य दिले आहे, ज्यासाठी ग्रामीण भागातील नागरिकांना डिजिटल सेवा पुरविणारी कॉमन सर्व्हिस सेंटर्स (सीएससी) सुरू करणे हे एक महत्त्वाचे पाऊल होते.

‘डिजिधन डॅशबोर्ड अॅप्लिकेशन’ हे ‘राष्ट्रीय माहिती विज्ञान केंद्र’ आणि ‘इलेक्ट्रॉनिक्स आणि माहिती तंत्रज्ञान मंत्रालय’ (भारत सरकार) यांनी देशातील डिजिटल पेमेंटच्या वापरावर लक्ष ठेवण्यासाठी तयार केलेले व्यासपीठ आहे. डॅशबोर्डमध्ये डिजिटल व्यवहारांची संख्या आणि मूल्य, तसेच व्यवहारांचे प्रकार आणि वापरल्या जाणाऱ्या प्लॅटफॉर्मची माहिती दिली जाते. त्याची काही वैशिष्ट्ये अशी :-

•डिजिटल व्यवहारांचा रिअल टाइम डेटा - डॅशबोर्डमध्ये विविध प्रकारच्या व्यवहारांनी (जसे यूपीआय, डेबिट कार्ड, क्रेडिट कार्ड इ.) देशात केलेल्या डिजिटल व्यवहारांची संख्या आणि मूल्य दर्शविले जाते.

•वापरल्या जाणाऱ्या प्लॅटफॉर्मची माहिती - डॅशबोर्डमध्ये भीम, यूपीआय आणि विविध ई-वॉलेट सारख्या डिजिटल व्यवहारांसाठी वापरल्या जाणाऱ्या विविध प्लॅटफॉर्मची माहिती दिली जाते.

•राज्यनिहाय आकडेवारी - डॅशबोर्ड देशातील विविध राज्यांमध्ये होत असलेल्या डिजिटल व्यवहारांची संख्या आणि मूल्य दर्शवितो, ज्यामुळे वापरकर्त्यांना राज्यनिहाय डिजिटल वापराची स्थिती कळते.

•ट्रान्झॅक्शन हिस्ट्री - डॅशबोर्ड वैयक्तिक वापरकर्त्यांचा व्यवहार-इतिहास देखील दाखवतो, ज्यामुळे त्यांना त्यांचे मागील व्यवहार पाहण्याची सोय होते.

•अहवाल - डॅशबोर्ड सर्व संबंधितांसाठी व्यवहार, व्यापारी आणि वापरकर्ता यांसंबंधी विविध प्रकारचे अहवाल देखील प्रदान करते.

डिजिटल पेमेंट डॅशबोर्डला ११८ सार्वजनिक क्षेत्र, खाजगी क्षेत्र, पेमेंट्स, प्रादेशिक, ग्रामीण आणि परदेशी बँकांशी जोडण्यात आले आहे. आर्थिक वर्ष २०२१-२२ मध्ये ८८४० कोटी डिजिटल पेमेंट व्यवहार साध्य केले गेले ज्यात ८७.२०% चालू आणि बचत खाती ‘आधार क्रमांका’शी जोडली गेली, तर ८१.०५% चालू आणि बचत खाती ‘मोबाइल क्रमांका’शी जोडली गेली.

एकंदरीत केंद्र सरकारचे धोरण, रिझर्व्ह बँकेचा पाठपुरावा, अतिशय वेगाने प्रगत होणारे तंत्रज्ञान, वाढती इंटरनेट वापरकर्त्यांची आणि स्मार्टफोनधारकांची संख्या, जनसामान्यांचा सकारात्मक दृष्टिकोन, तंत्रज्ञानाभिमुख नवउद्यमी आणि ई-कॉमर्स बाजारपेठेच्या आकारातील लक्षणीय वाढ, यामुळे भारतातील डिजिटल पेमेंटचे भवितव्य अतिशय उज्ज्वल दिसत आहे.

- गुरुप्रसाद दि पणदूरकर (माहीम,मुंबई)

ईमेल :- guru.pandurkar@gmail.com

(संदर्भ :- १.Times of India, २.Bbc.com, ३.Livemint.com, ४.Npci.org, ५.Economic Times)

{kind=link}

डिजिटल रूपया ( ई रूपी) लाँच

डिजिटल रूपया ( ई रूपी) लाँच झाला आहे. या वेळी ब्रिटनचे पीएम सुद्धा उपस्थित होते. हा म्हणे इंटरनेटशिवाय किंवा कनेक्टिविटी कमी असेल तिथेही चालणार आहे.

यात आपल्याला नोटा आणि नाणी वॉलेटमधे मिळणार. आरबीआयने जी नाणी चलनात आणली आहेत तीच मिळणार आहेत. समजा ३१४५.६७ पैसे असे पेमेंट करायचे तर दोन हजार ची एक नोट, पाचशेच्या दोन शंभरची एक वीसच्या दोन पाच रूपयांची एक आणि शेवटी एक रूपयांचा कॉईन असे पेमेंट करावे लागणार आहे. युपीआय सुट्सुटीत असताना पुन्हा ई रूपी का लाँच केला आहे हा प्रश्न पडतोय. त्याचे उत्तर भविष्यात मिळेलही.

प्रत्येक बँक आपापले अॅप लाँच करणार आहे. युपीआय प्रमाणे यांचे इंटीग्रेशन कधॉ होईल ? युपीआयचा क्युआर कोड इथे चालेल का ? या शंका आहेत.

युपीआय सुट्सुटीत असताना

युपीआय सुट्सुटीत असताना पुन्हा ई रूपी का लाँच केला आहे हा प्रश्न पडतोय. >>

या युपीआय प्रकारात तुमच्या बँक अकाउंटमध्ये थेट हात टाकून पैसे काढले जातात, अश्या प्रकाराला मी ग्राहक (consumer) म्हणून का वापरावे, हा मला पडलेला प्रश्न आहे. क्रेडिट कार्ड वापरल्याने मला जी हमी मिळते, तशी युपीआयमध्ये अजिबात मिळत नाही. क्रेडिट कार्डचे कुठलेही ट्रान्सॅक्शन मी dispute करू शकतो, तशी काहीच सोय युपीआयमध्ये नाही.

या युपीआय प्रकारात तुमच्या

या युपीआय प्रकारात तुमच्या बँक अकाउंटमध्ये थेट हात टाकून पैसे काढले जातात >> ओके. पण याचा ई रूपी लॉचं करण्याशी काय संबंध ते समजले नाही.

क्रेडीट कार्ड फ्रॉड म्हणून सर्च देऊन बघा.

<या नोटाबंदीच्या धोरणाचा

<या नोटाबंदीच्या धोरणाचा अनेकांच्या मते देशाच्या अर्थव्यवस्थेवर भला-बुरा असा लक्षणीय परिणाम झाला, पण यामुळे भारतातील डिजिटल पेमेंटच्या वाढीलाही वेग आला. > often repeated lie. नोटाबंदीचा फायदा काय तर डिजिटल पेमेंट्स वाढल्या असं सांगतात. नोटाबंदीची घोषणा करताना जी उद्दिष्टे सांगितली त्यात याचा उल्लेखही नव्हता. आणि लोकांनी डिजिटल पेमेंटकडे वळावे म्हणून नोटाबंदी केली असेल तर तो तुघलकी निर्णय होता यावर शिक्कामोर्तबच होईल.

नोटाबंदी झाली ८ नोव्हेंबर २०१६ रोजी. गुगल पे भारतात लाँच झालं सप्टेंबर २०१७ मध्ये. फोन पे २०१६ मध्ये. पेटीएम जुनं आहे. आणि त्याला नोटाबंदीचा फायदा झाला. नोटाबंदीनंतर लगेच त्यांच्या जाहिराती , त्याही मोदींचा फोटो वापरून आल्या.

सरकारी भीम अॅप ३० डिसेंबर २०१६ रोजी आलं. सुज्ञ शासकाने माणसाने आधी भीम अॅप लाँच करून मग नोटाबंदी केली असते.

क्रेडिट कार्ड, डेबिट कार्ड डिजिटल , NEFT पेमेंटसाठी वापरणारे उच्च उत्पन्न गटातले आणि अधिक शिक्षित होते त्यामुळे तुलनेने कमी होते.

फोनद्वारे डिजिटल पेमेंटचा फायदा त्यातली सोय. आणि त्याच्या प्रसाराचं कारणही तेच.

आताही यातले जे सर्वाधिक सोयिस्कर पर्याय असतील , त्यांचाच वापर व्यवह्रारांच्या संख्येच्या बाबत सर्वाधिक असेल , असा माझा अंदाज आहे.

एवढं सगळं दिलंय तर गेल्या काही वर्षांत कोणत्या पर्यायाने किती व्यवहार झाले त्याचीही माहिती द्या.

NITI Aayog CEO Amitabh Kant Says Debit Cards, Credit Cards And ATMs Will Be Obsolete In Four Years -Nov 13, 2017,

https://swarajyamag.com/insta/niti-aayog-ceo-amitabh-kant-says-debit-car...

याची सध्या काय स्थिती आहे ?

याचा ई रूपी लॉचं करण्याशी काय

याचा ई रूपी लॉचं करण्याशी काय संबंध >> माझ्या आकलनानुसार ई रूपी आणि युपीआय ही डेबिट कार्डचीच २ रूपे आहेत. अधिकचा पर्याय म्हणून ई रूपी आणत आहेत.

क्रेडीट कार्ड फ्रॉड म्हणून सर्च देऊन बघा. >> मी १९९२ पासून क्रेडीट कार्ड वापरत आहे. हाताच्या बोटावर मोजता येईल, इतक्या कमी वेळा फ्रॉड झाला आहे आणि दरवेळी केवळ एक फोन करून प्रत्येक वेळी तो माझ्या फेवरमध्ये बंद करण्यात आला आहे. आता तर फ्रॉड शोधण्यात बँका स्वतःच खूप हुशार झाल्या आहेत. नेहमीपेक्षा थोडे जरी वेगळे ट्रान्सॅक्शन झाले तर स्वतःच फोन करून ते खात्री करून घेतात.

मी १९९२ पासून क्रेडीट कार्ड वापरत आहे. हाताच्या बोटावर मोजता येईल, इतक्या कमी वेळा फ्रॉड झाला आहे आणि दरवेळी केवळ एक फोन करून प्रत्येक वेळी तो माझ्या फेवरमध्ये बंद करण्यात आला आहे. आता तर फ्रॉड शोधण्यात बँका स्वतःच खूप हुशार झाल्या आहेत. नेहमीपेक्षा थोडे जरी वेगळे ट्रान्सॅक्शन झाले तर स्वतःच फोन करून ते खात्री करून घेतात.

एखाद्याने मी अमूक तमूक पासून

एखाद्याने मी अमूक तमूक पासून युपीआय वापरत आहे पण माझ्या बाबतीत फ्रॉड झाला नाही असे म्हणणे आणि वरचे तुमचे म्हणणे यात काय फरक आहे ? तुमचे नाव बघूनही चर्चा चालू ठेवली हे चुकले.

तुमचे नाव बघूनही चर्चा चालू

तुमचे नाव बघूनही चर्चा चालू ठेवली हे चुकले. >> पूर्वग्रह काढून चर्चा केली तर इतरांनापण फायदा होईल.

वरचे तुमचे म्हणणे यात काय फरक आहे? >> फ्रॉडचा मुद्दा तुम्ही काढला म्हणून निव्वळ उदाहरण दिले. तुम्ही म्हणताय ते बरोबर आहे की युपीआय आणि क्रेडिट कार्डमध्ये सारखाच किंवा अगदी शून्य फ्रॉड होऊ शकतो. माझे म्हणणे असे आहे की ग्राहक म्हणून क्रेडिट कार्ड वापरणे कमी जोखमीचे आहे (जवळपास शून्य जोखीम). मग अश्या परिस्थितीत (या युपीआय प्रकारात तुमच्या बँक अकाउंटमध्ये थेट हात टाकून पैसे काढले जातात) जास्त जोखीम घेऊन कुणी युपीआय का वापरावे? हा मला पडलेला प्रश्न आहे.

पूर्वग्रह नव्हे, आपल्याला

पूर्वग्रह नव्हे, आपल्याला वाटते तेच खरे हा तुमचा अॅटीट्यूड असतो सगळीकडे. तुम्ही स्वतःचे प्रतिसाद वाचण्याचेही कष्ट घेत नाहीत. ते दाखवून देण्यात वेळ जातो. जेव्हां तुम्ही हे थांबवाल तेव्हां चर्चा करायला काहीच प्रॉब्लेम नाही. लोकांचा वेळ वाया जातो याबद्दल तुम्हाला खेद असेल तर.

"या युपीआय प्रकारात तुमच्या बँक अकाउंटमध्ये थेट हात टाकून पैसे काढले जातात, अश्या प्रकाराला मी ग्राहक (consumer) म्हणून का वापरावे" हे मी आधी लिहीले आहे का ?

डेबीट कार्ड आणि क्रेडीट कार्ड मधे फसवणूक होत नाही हे काहीच्या काही आहे. तुम्हाला सर्च द्या यासाठीच म्हटले होते.

युपीआय मधे तेव्हढाच धोका आहे जितका प्लॅस्टिक मनी मधे आहे.

युपीआय हे डेबीट कार्डचे रूप कसे असेल ? प्लॅस्टिक मनीचे नियोजन / नियंत्रण करणार्या संस्था परदेशी आहेत. त्यांना या व्यवहारांतून अब्जावधी रूपये मिळतात. युपीआय च्या बाबतीत ते पैसे सरकारला मिळतात. तुम्ही मधेच फ्रॉडचा मुद्दा आणला.

माझा मूळ प्रश्न बाजूला पडला.

Debit Cards, Credit Cards And

Debit Cards, Credit Cards And ATMs Will Be Obsolete In Four Years >> ४ वर्षात नाही पण ATMs Will Be Obsolete या मताशी सहमत आहे, जसे PCO नाहीसे झाले जवळपास प्रत्येकाकडे मोबाईल आल्यामुळे. पण केव्हा ते माहीत नाही.

क्रेडीट कार्ड फ्रॉड म्हणून

क्रेडीट कार्ड फ्रॉड म्हणून सर्च देऊन बघा.

Submitted by रानभुली on 16 October, 2025 -

>> इथून फ्रॉडची चर्चा सुरू झाली आहे, मी सुरू केली नाही.

"या युपीआय प्रकारात तुमच्या बँक अकाउंटमध्ये थेट हात टाकून पैसे काढले जातात, अश्या प्रकाराला मी ग्राहक (consumer) म्हणून का वापरावे"

>> हे मी लिहिले आहे. माझ्या या मूळ प्रश्नाचे उत्तर कुणी देऊ शकेल का?

युपीआय मधे तेव्हढाच धोका आहे जितका प्लॅस्टिक मनी मधे आहे.

>> Exactly या मताशीच सहमत नाही. माझ्या मते युपीआय मध्ये क्रेडिट कार्डपेक्षा जास्त जोखीम आहे, असे मत मी मांडले आहे.

क्रेडीट कार्ड फ्रॉड म्हणून

डुप्लिकेट

पुन्हा तेच. तुम्हाला कायमचा

पुन्हा तेच. तुम्हाला कायमचा पास.

माझ्या मते युपीआय मध्ये

माझ्या मते युपीआय मध्ये क्रेडिट कार्डपेक्षा जास्त जोखीम आहे, असे मत मी मांडले आहे.>>> उबो, १००% सहमत....हे सत्य वादातीत आहे...युपीआय आणि प्लास्टिक मनी दोघांमध्ये जोखीम आहे पण युपीआय मधली जोखीम तुलनेने अधिक आणि अनप्रेडिक्टबल असल्याने तुलनेने अधिक गंभीर आहे.

मी १९९२ पासून क्रेडीट कार्ड वापरत आहे. हाताच्या बोटावर मोजता येईल, इतक्या कमी वेळा फ्रॉड झाला आहे>> कोणत्याही चलन देवाण-घेवाण यंत्राने मध्ये फ्रॉड न होणे ही अशक्य गोष्ट आहे. पण क्रेडिट कार्ड ट्रान्झॅक्शन्समध्ये सिस्टीम सेक्युरिटी चेक पॉईंट्स अधिक आहेत. तर युपीआय हे युजरच्या जोखीम आकलन क्षमतेवर अधिक अवलंबून आहे.

## Disadvantages of UPI

From GPT-4o mini

## Disadvantages of UPI Payments Related to Direct Bank Account Transactions

While UPI payments have numerous advantages like instant transfers and zero transaction fees for users, the fact that they draw money directly from a bank account can be considered a disadvantage in certain contexts.

### Lack of Financial Buffer

- **Immediate Deduction**: UPI payments deduct funds instantly from your bank account. This means you need to ensure sufficient balance beforehand, unlike credit cards that allow for a delay in payment.

### Limited Fraud Protection

- **Direct Access Risks**: With UPI linked directly to your bank account, any unauthorized transactions can lead to immediate financial loss. While UPI has its security measures, recovering funds may be more challenging compared to credit card chargeback protections.

### No Credit Benefits

- **No Credit Building**: UPI transactions do not help build or improve your credit score, unlike credit card usage, which can positively impact your financial history.

### Sensitive to Overdrafting

- **Potential for Overdraft Fees**: If your bank account lacks sufficient funds and a UPI transaction goes through, you might incur overdraft fees, depending on your bank’s policies.

### Transaction Limits

- **Daily and Transaction Limits**: UPI transactions may have limits on the amount you can transact in a day, based on your bank’s policies, which can be restrictive for larger purchases.

In summary, while UPI is a convenient payment method, its direct connection to your bank account can pose risks and limitations that aren't present with credit cards. It's essential to weigh these factors when choosing a payment method.

माझ्या मते युपीआय मध्ये

माझ्या मते युपीआय मध्ये क्रेडिट कार्डपेक्षा जास्त जोखीम आहे, असे मत मी मांडले आहे.>>> उबो, १००% सहमत

>>>>

माझे या बाबतीत ज्ञान तसे शून्य आहे.

पण यात धोका जाणवतोच म्हणून माझे जे अकाऊंट फोन सोबत कनेक्ट आहेत त्यात चिल्लर रक्कम ठेवतो आणि दर दोनचार दिवसांनी तिथे थोडे थोडे पैसे टाकत असतो. म्हणजे एकप्रकारे खिशात पाकिट बाळगावे तसे ते अकाऊंट आहे.

माझे जे अकाऊंट फोन सोबत

माझे जे अकाऊंट फोन सोबत कनेक्ट आहेत त्यात चिल्लर रक्कम ठेवतो आणि दर दोनचार दिवसांनी तिथे थोडे थोडे पैसे टाकत असतो. म्हणजे एकप्रकारे खिशात पाकिट बाळगावे तसे ते अकाऊंट आहे.>>> ऋन्मेष हाच अँप्रोच एकदम प्रिसाईज आहे कारण युपीआय वापरणाऱ्या जी-पे(Google Pay) सारख्या कंपनीज तुम्हाला ट्रान्झॅक्शन ओटीपी, हा ज्या मोबाइल मध्ये अँप इन्स्टॉल आहे त्याच मोबाइल मध्ये(स्मार्ट फोन) घ्यायला बंधनकारक करतात. ही आणखी एक सिक्युरिटी व्हल्लनरेबलिटी आहे जर तुमचा स्मार्ट फोन आधीच कॉम्प्रोमाइझ झाला असेल तर. क्रेडिट कार्ड चे ओटीपी तुम्ही फिचर फोन वर घेऊ शकता. (Less Vulnerable)

हा धागा दीड वर्षे

हा धागा दीड वर्षे प्रतिसादाविना आहे. कुणीच दखल घेतलेली नाही.

वेगळा धागा नको म्हणून सर्च दिल्यावर डिजिटल पेमेंट हा धागा समोर आला. ई रूपी हा ही डिजीटल पेमेंटचा प्रकार आहे म्हणून इथे प्रतिसाद दिला होता. युपीआय आणि ई रूपी यातला फरक, फायदे तोटे कुणाला माहिती असतील तर प्लीज कळवा.

युपीआय आणि ई रूपी यातला फरक,

युपीआय आणि ई रूपी यातला फरक, फायदे तोटे कुणाला माहिती असतील तर प्लीज कळवा.>>> E-Rupee हा मुख्यत्वे B2C (Business-to-Consumer) किंवा G2C (Government-to-Consumer) साठी तयार केलेला प्लॅटफॉर्म आहे, आपण यात C2C (Consumer-to-Consumer) किंवा P2P (Person-to-Person) चलन हस्तांतरीत करू शकत नाही.

या मध्ये मुख्यत्वे दोन प्रकारचे युजर कन्सिडर केले आहेत.

मुख्यतः शासकीय मदतनिधी वाटपात, सबसिडी वाटपात/वापरात रोख चलनामध्ये जे भ्रष्टाचार/पूर्ण वापर न होणे, या गोष्टी होतात त्याला आळा बसवणे हा याचा प्रमुख फायदा म्हणता येईल. युपीआय प्रमाणे सामान्य माणसे रोजच्या व्यवहारात चलनाच्या आदान प्रदाना साठी याचा वापर करू शकणार नाहीत, असं प्रथमदर्शनी समजतं आहे.

UPI आल्यापासून मी क्रेडिट

UPI आल्यापासून मी क्रेडिट कार्ड वापरणे बंद केले. अजूनपर्यंत फ्रॉड झाला नाही.

UPI हे खरंच गेम चेंजर आहे. आता त्यांनी Post Dated Cheque च्या धर्तीवर Post Dated UPI Transactions आणावेत. ते सुद्धा गेम चेंजर ठरतील.

फाविदडी धन्यवाद

फाविदडी धन्यवाद