Submitted by गुलबकावली on 28 June, 2018 - 03:10

नमस्कार,

मला गुंतवणूक किती आणि कुठे करावी ह्याबद्दल माहिती हवी आहे. म्हणजे जर माझे वय ४५ असेल तर माझी गुंतवणूक मी कशी करावी? सोन्यात, म्यूचलफंड, बँकेत एफडी, जमीन जुमला ह्यामघे काय प्रमाणात असावी.

विषय:

शब्दखुणा:

Groups audience:

Group content visibility:

Public - accessible to all site users

शेअर करा

{kind=link}

तुम्ही या कामाकरता चांगल्या

तुम्ही या कामाकरता चांगल्या वित्तिय सल्लागाराची मदत घ्यावी हे उत्तम .

FD करा. 90 लाखाचा 2 BHK घेऊन

FD करा. 90 लाखाचा 2 BHK घेऊन भाड्याने देण्यापेक्षा 90 ची FD जास्त व्याज देते.

एका चांगल्या फायनंसिअल

एका चांगल्या फायनंसिअल कन्सल्टंटची मदत घ्या. फायद्यात राहाल.

It’s ur money don’t invest by

It’s ur money don’t invest by asking some tom dick harry.

Try moneylife.com advisory services.

They will design everything for you. Won’t loot u on % basis etc. very good and professional service.

ब्लँकेट उत्तर देता येत नाही.

ब्लँकेट उत्तर देता येत नाही.

तुमचे आत्ताचे वय.

तुमचे व तुमच्या जोडीदाराचे वय, व्यवसाय, उत्पन्नाचे मार्ग.

तुमची सध्याची बचत, महिन्याची कमाई, तुमच्यावर असलेले कर्ज, उदा. घरकर्ज इ.

तुमची मुले किती? त्यांची शिक्षण, लग्न इ.

अॅसेट्स अन लाएबिलिटीज चा हिशोब..

FD करा. 90 लाखाचा 2 BHK घेऊन

FD करा. 90 लाखाचा 2 BHK घेऊन भाड्याने देण्यापेक्षा 90 ची FD जास्त व्याज देते << व्याज जास्त असल तरी फ्लॅट ची किंमत वाढेल तशी FD वाढणार नाही ना

तुमची रिस्क अॅपेटाइट

तुमची रिस्क अॅपेटाइट

गुंतवणूक कशासाठी करायची आहे?

गुंतवणूक कशासाठी करायची आहे? हातात किती अवधी आहे? उद्या मार्केट पडले तर घाबरुन कितपत जाल? महिन्याची कमाई, खर्च, कर्ज वगैरेचा ताळमेळ ? सोनं, जमिनजुमला, एफडी, म्युचुअल फंड यातून वेगवेगळ्या गोष्टी साध्य होतात. तुम्हाला काय साध्य करायचे आहे त्यानुसार उत्तर बदलणार.

अतरन्गी moneylife.com kee

अतरन्गी moneylife.com kee moneylife.in ?

<<< FD करा. 90 लाखाचा 2 BHK

<<< FD करा. 90 लाखाचा 2 BHK घेऊन भाड्याने देण्यापेक्षा 90 ची FD जास्त व्याज देते. >>>

नवीन फायनांशिअल रिसोलुशन बिल नंतरदेखील FD हा सुरक्षीत पर्याय राहील का?

pre IPO घ्या चान्गले

pre IPO घ्या चान्गले रेटुर्न्स मिळतील

http://www.opulentideas.in

moneylife.com kee moneylife

moneylife.com kee moneylife.in ?>>>>>

Moneylife.in

सवयीने घाईघाईत .com लिहीले

साधारण 15% सोन्यात ,25% शेअर

साधारण 15% सोन्यात ,25% शेअर ,25% जमीन ,१५ % MF , 10% FD , 10% Cash नैमित्तिक खर्चाचे ( किंवा imargancy mhanun tumachi 6 mahinyachi kamai ) he sutra ya vayat lagu padate , vay kami aslyas शेअर व जमिनीत , जास्त असल्यास FD व securerd returns madhe . वर अतरंगी यांनी दिलेली लिंक सुध्दा चांगली आहे , पण तुमच्या भविष्यातील गरजा ठरवून गुंतवणूक करावी

महेंद्र हेच हवे होते....

महेंद्र हेच हवे होते.... म्हणजे % काय असावे गुंतवणूकीचे ते हवे होते.

सगळ्यांचे धन्यवाद....

याला अजून एक बाजू आहे. जिवन

याला अजून एक बाजू आहे. जिवन विमा, आरोग्य विमा, इमर्जन्सी फंड (महिन्याच्या खर्चाच्या किमान सहापट), निवृत्तीनंतर लागणारे पैसे, मुलांच्या शिक्षणासाठी, शॉर्टटर्म लागणारे पैसे (मोबाईल, टिव्ही, सहली वगैरे) अशा प्रायोरिटीज असाव्यात. मग त्यासाठी लागणारे इंन्स्त्रूमेट निवडावे जसं की एक्विटी, डेब्ट, सोनं, जमीन वगैरे. त्यात किती टक्के असावं ते वरती दिलं आहेच.

धन्स तुर्र्मखान...

धन्स तुर्र्मखान...

आजमितिस चांगले असणारे शेयर्स/

आजमितिस चांगले असणारे शेयर्स/ म्युचुअल फंड्स सुचवल का?

(No subject)

तुमच्या एकंदर असेट्स व लिएबिलिटीज माहित आल्याशिवाय % सांगणे उचित होणार नाही ...

पण एकंदर लॉन्ग टर्म (५-१० इयर्स + ) चा विचार करत असाल तर

१. सोन्यात गुंतवणूक टाळा ... गेल्या काही वर्षात सोन्याची झळाळी कमी झाली आहे (खालचे चित्र बघा)

२. म्युच्युअल फंड्स मध्ये SIP करणे हा उत्तम पर्याय आहे.

३. इक्विटी व डेट फंडातील गुंतवणुकीचे प्रमाण ७० / ३० असावे (अंदाजे वयाप्रमाणे .... जर लिएबिलिटीज कमी असतील तर इक्विटी MF चे प्रमाण वाढवता येईल

४. या ३०% मध्ये FMP व FD चा समावेश करू शकता

५. इक्विटी MF मध्ये प्रामुख्याने Large Cap फंड घ्यावे. १० ते २०% पर्यंत Small Cap चालतील

५. जर शेअर मार्केट चा अभ्यास असेल तरच शेअर घ्या . अन्यथा MF चा मार्ग उत्तम

बाकी घर घेणे (दुसरे घर हा ऍसेट आहे) पण त्यातल गुंतवणूक मोठी असल्याने व लिक्विडीटी मर्यादित असल्याने त्याचा वेगळा विचार करावा

** जीवन बीमा / आरोग्य बीमा ही गुंतवणूक नाही

अमर विश्वास. अगदी उत्तम आणि

अमर विश्वास. अगदी उत्तम आणि खराखुरा सल्ला. सहमत आहे.

अमर विश्वास. अगदी उत्तम आणि

अमर विश्वास. अगदी उत्तम आणि खराखुरा सल्ला.> +११११

चांगली माहिती.

चांगली माहिती.

सरकारी बॉण्ड्स कसे आणि कुठून घेतात? ऑनलाईन असतात का? कधीही घेता येतात की ठराविक काळातच?

व्याज जास्त असल तरी फ्लॅट ची

व्याज जास्त असल तरी फ्लॅट ची किंमत वाढेल तशी FD वाढणार नाही ना

>>> कुठे वाढतेय. फ्लॅट्स रिकामे आहेत.

सरकारी बॉण्ड्स कसे आणि कुठून

सरकारी बॉण्ड्स कसे आणि कुठून घेतात? ऑनलाईन असतात का? कधीही घेता येतात की ठराविक काळातच?>>>

भारतात सरकारी बॉड किंवा Treasury bill मध्ये individuals एकावेळी १०००० रुपयापासुन २ कोटी पर्यन्त कितीही पैसे टाकु शकतो. त्याकरता डी मॅट account असणे आवश्यक आहे. एकुण बॉड च्या ५% रक्कम individuals साठी Non-Competitive Bidding अतंर्गत उपलब्ध असतात. बाकीचे ९५% institutes (संस्था ) साठी राखिव असतात. संस्था व्याजदरासाठी बोली लावतात आणि जो कट- ऑफ असतो त्या दरात ५% लोकाना बॉड वाटले जातात. Non-Competitive Bidding मध्ये जर जास्त applications आले तर कमी बॉड मिळु शकतात आणी बाकिचे पैसे परत आपल्या खात्यात जमा होतात.

बॉड IDBI बॅकेतुन घेउ शकता. त्यासाठी खालिल साईट वर register करावे लागेल.

https://samriddhigsec.idbibank.co.in/GSEC/newInvPageCaller.do#no-back-bu...

जेव्हा RBI लिलाव चालु असतो त्याची माहिती RBI च्या किंवा NSEINDIA च्या साईट वर मिळु शकते.

https://www.nseindia.com/products/content/debt/ncbp/ncbp_issues.htm

ही थोडी किचकट प्रोसेस आहे. पण जर ७ वर्षासाठी ७.७५% दराने RBI बॉड घ्यायचे असल्यास कुठल्याही सरकारी बॅक, HDFC, ICICI आणी AXIS बॅकेत घेता येतात

अरे वा. माहितीबद्दल धन्यवाद.

अरे वा. माहितीबद्दल धन्यवाद. या लिंक्स बघते.

mutual funds : सिप SIP हा एक

mutual funds : सिप SIP हा एक उत्तम पर्याय.

fundsindia.com हा एक चांगला मार्ग .. पाहू शकता

डीएसके

डीएसके

गुंतवणूक करायचिच असेल तेर

गुंतवणूक करायचिच असेल तेर थोडी माहिति सुद्धा करुन घ्या.... check this out... म्हणजे फसवणूक होणार नाहि....

yogibear, _/\_ कसं काय? बर्

yogibear, _/\_ कसं काय? बर्याच वर्षांनी दर्शन झाले.

जानेवारी 2018 मध्ये SIP

जानेवारी 2018 मध्ये SIP मध्ये गुंतवणूक सुरु केली असेल तर 6 महिन्यांनंतर किती रिटर्न्स मिळतील ते कसे कॅल्क्युलेट करतात?

SIP रिटर्न्स मोजण्यासाठी

SIP रिटर्न्स मोजण्यासाठी एक्सेल मध्ये XIPR फंक्शन वापरा

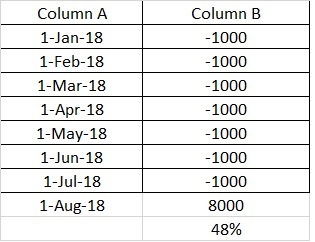

एक्स उदहारण म्हणून :

पहिल्या कॉलम मध्ये SIP च्या तारखा आहेत . सगळ्यात शेवटी (1-Aug-18) या दिवशी आपण करंट व्हॅल्यू बघत आहोत .

थोडक्यात १००० रुपये ही दरमहा SIP आहे. ७ महिन्यात ७००० रुपये भरले. आज त्याची व्हॅल्यू ८००० आहे तर वार्षिक रिटर्न किती ?

आता XIPR हे फंक्शन वापरा ... =XIRR(B2:B9,A2:A9,) असे दिसेल. (SIP ची रक्कम निगेटिव्ह दाखवणे गरजेचे)

Pages